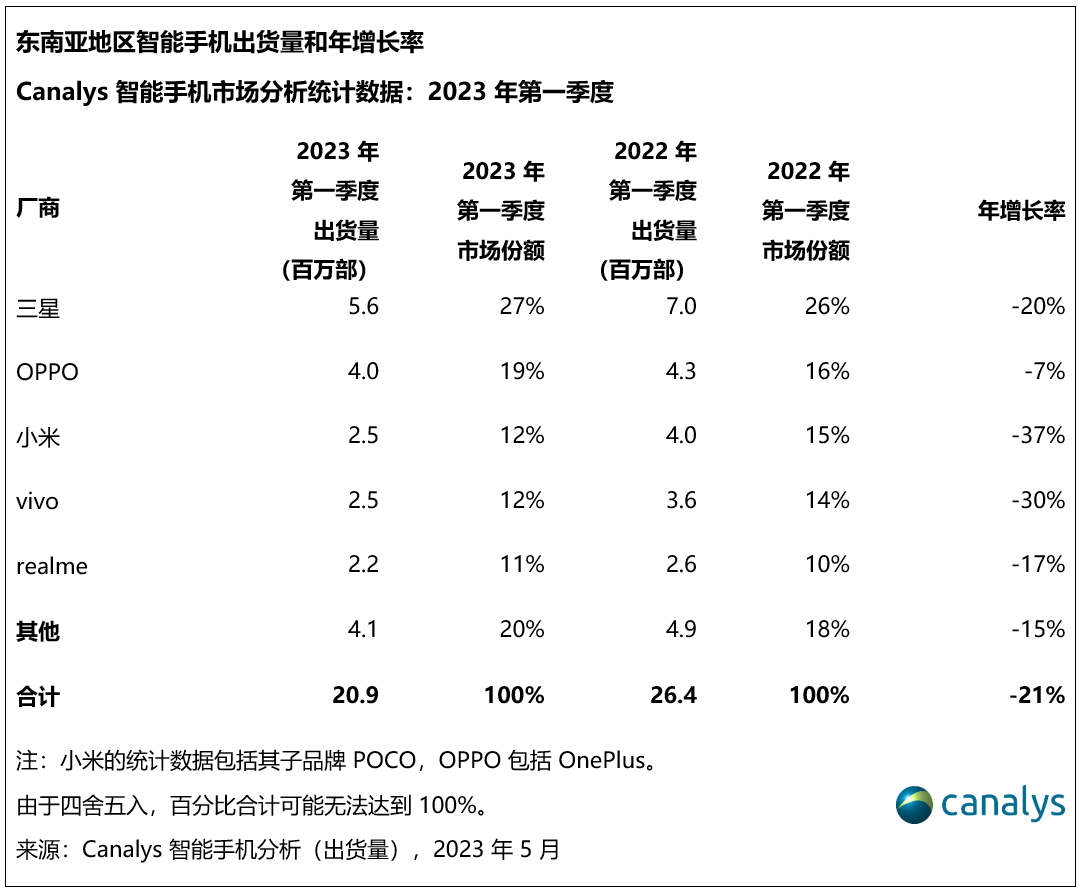

依据Canalys发布的最新数据,2023年第一季度,东南亚区域智能手机商场同比下降 21%,出货量跌至 2090 万部。因为顾客在财政上坚持慎重情绪,削减在消费电子产品方面的开销,因而继前四个季度后,东南亚阅历了又一季度下滑。因为各个价位新机型的商场反应杰出,三星得以扩展其抢先优势,出货量到达560 万部,商场份额为 27%。OPPO以 400 万部的出货量位居第二,商场份额为 19%。该品牌主打 150 美元至 200 美元价格规模的机型,其间更是以A系列产品占有了商场主导位置。小米和vivo旗鼓相当,各自出货量均到达250 万部,小米的排名也得以攀升至第四位。realme则以220 万部的出货量及11%的商场份额跻身前五。

Canalys分析师Chiew Le Xuan表明:“各品牌都期望3-4月的节日活动以及新品的推出能激起顾客购机需求,但这未能到达预期。智能手机厂商在曩昔几个季度进行了库存调整,预备使用印尼和马来西亚的斋月节以及泰国推举期间的消费升温,以推进销量添加。虽然与去年比较吸引力有所下降,但苹果和三星拓宽了途径活动,然后添加零售途径流量并进步品牌知名度。其他我国厂商期望仿效OPPO的成功战略,逐步进步价格区间,以提高其品牌形象。”

Chiew Le Xuan弥补道:“因为该区域二线城市的顾客较为慎重,按捺了高价位产品的购买需求,导致智能手机的浸透率在宏观经济下行的状况下受挫。印尼和菲律宾等对价格灵敏,且商场规模较大的开展我国家正面对这种状况,它们的商场规模别离同比萎缩了21% 和 17%。虽然泰国的出货量下降了 13%,但最近运营商之间的并购浪潮推进促销活动和5G绑缚出售活动的添加,使苹果和三星从中获益。与此同时,越南的出货量同比跌落40%。因为全球经济状况导致当地电子制造业添加放缓,顾客开销下降,使得旧款手机的库存水位有明显下降。”

Canalys分析师Sheng Win Chow表明:“Canalys对2023 年东南亚商场的开展前景持保存情绪,因为商业环境不太抱负,估计该区域在短期内将面对需求方面的应战。此外,换机周期延伸和智能手机采用率添加缓慢,均将进一步导致途径库存胀大并面对财政应战。Canalys估计, 2024 年的状况会有所不同,与 2023 年比较,该区域的出货量将添加 7%。不过,东南亚在全球经济复苏中依然处于有利位置,可以从中获益。该区域获得了不少出资,为将来的需求反弹做好了预备。因为该区域的要害顾客集体——中产阶级和年青人口在不断扩展,因而对智能手机厂商来说,东南亚依然是一个充满期望的商场。此外,数字付出和分期付款的快速开展,也使高端设备的价格对群众来说变得愈加亲民。”